Оценка кредитоспособности клиентов: методы коммерческого банка

Оценка кредитоспособности клиентов является ключевым этапом работы коммерческого банка, направленным на минимизацию кредитных рисков и обеспечение возвратности предоставленных средств. Для анализа используются различные методы, основанные на финансовых, поведенческих и статистических данных. Они позволяют оценить платёжеспособность, надёжность и готовность клиента к исполнению своих финансовых обязательств.

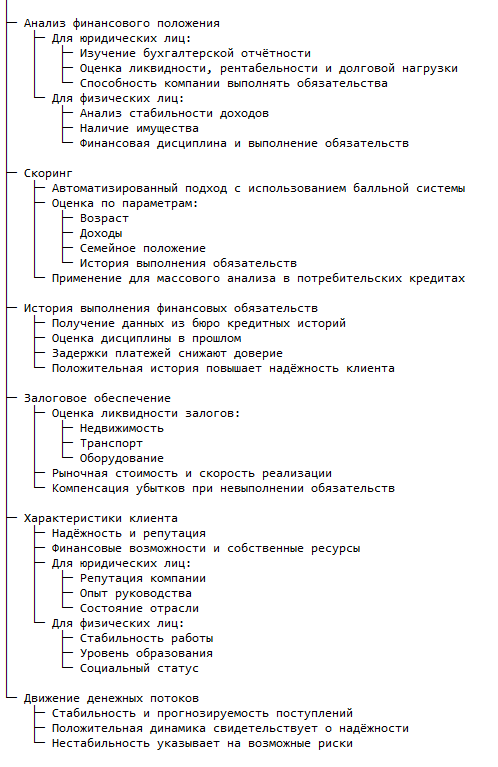

Основные методы оценки

Финансовое положение клиента определяется через изучение его доходов, расходов, активов и обязательств. Для юридических лиц особое внимание уделяется бухгалтерской отчётности, включая показатели ликвидности, рентабельности и долговой нагрузки, чтобы понять, насколько компания способна справляться с обязательствами. Для физических лиц акцент делается на стабильности доходов, наличии имущества и общей финансовой дисциплине, что позволяет оценить их способность выполнять обязательства своевременно.

Скоринг представляет собой автоматизированный подход, при котором клиенту присваиваются баллы на основе различных критериев. Такие параметры, как возраст, уровень доходов, наличие долгов, семейное положение и предыдущая история финансовых обязательств, позволяют оценить вероятность успешного выполнения обязательств. Высокий балл указывает на минимальные риски. Этот подход особенно удобен для массового использования в сфере потребительских кредитов.

История выполнения финансовых обязательств клиента, полученная из бюро кредитных историй, отражает его дисциплину в прошлом. Если клиент регулярно задерживал платежи или имел неисполненные обязательства, это значительно снижает уровень доверия. Положительная история, напротив, свидетельствует о надёжности, что повышает шансы на успешное сотрудничество.

Если клиент предоставляет залог, важно изучить его ликвидность. Недвижимость, транспорт или оборудование оцениваются с точки зрения их рыночной стоимости и скорости реализации. Залоговое обеспечение помогает компенсировать возможные убытки в случае невыполнения обязательств, что минимизирует финансовые риски.

Анализ клиента также включает изучение его характеристик, таких как надёжность и репутация, финансовая возможность справляться с обязательствами, наличие собственных ресурсов, качество обеспечения и влияние внешних экономических условий. Для юридических лиц важно учитывать репутацию компании, опыт руководства и состояние отрасли. Для физических лиц значимыми факторами являются стабильность работы, уровень образования и социальный статус.

Для корпоративных клиентов особое значение имеет движение денежных потоков. Стабильность и прогнозируемость поступлений позволяют судить о надёжности партнёра. Положительная динамика потоков говорит о высоком уровне платёжеспособности, тогда как нестабильные потоки свидетельствуют о возможных рисках.

Комплексный подход к анализу клиента включает в себя как объективные, так и субъективные данные, что позволяет минимизировать вероятность финансовых потерь и обеспечить стабильность сотрудничества.

Особенности оценки для различных категорий клиентов

Для физических лиц внимание сосредоточено на изучении их финансового состояния, которое включает стабильность доходов, регулярность поступлений и их соответствие заявленным обязательствам. Ключевым аспектом является анализ прошлой платёжной дисциплины через данные о финансовых обязательствах: насколько своевременно клиент выполнял выплаты по предыдущим задолженностям. Кредитная история становится важным индикатором надёжности, демонстрируя, как клиент справлялся с обязательствами ранее. Наличие ликвидных активов, таких как недвижимость, транспорт или сбережения, также играет важную роль, так как они могут быть использованы как гарантия возврата задолженности.

Автоматизированные скоринговые системы часто применяются для массовой обработки заявок на финансовую помощь, особенно при предоставлении потребительских кредитов или выпуске кредитных карт. Эти системы оценивают клиента по множеству критериев, включая возраст, уровень дохода, наличие финансовых обязательств, семейное положение и даже географическое местоположение. На основе совокупности данных клиенту присваивается балл, отражающий степень риска. Высокий балл указывает на надёжного клиента с минимальной вероятностью невыполнения обязательств.

Для корпоративных клиентов приоритет отдаётся анализу финансовой документации компании. Изучение бухгалтерской отчётности позволяет выявить текущую ликвидность предприятия, его платёжеспособность и способность генерировать прибыль. Рентабельность бизнеса оценивается через соотношение доходов и расходов, чтобы понять эффективность управления. Долговая нагрузка анализируется через сравнение объёма обязательств компании с её собственным капиталом и доходами. Высокая долговая нагрузка может свидетельствовать о финансовых рисках, в то время как умеренный уровень долга говорит о стабильности.

Качественные характеристики бизнеса также имеют большое значение. Делается акцент на репутации компании, её позиции на рынке, опыте руководства и стабильности отрасли, в которой она работает. Для оценки перспективности предприятия учитываются динамика развития отрасли и её адаптивность к изменяющимся экономическим условиям. Репутация компании, её успешные проекты и положительный опыт взаимодействия с другими партнёрами укрепляют доверие.

Таким образом, для физических лиц и компаний учитываются как финансовые показатели, так и социальные и репутационные аспекты, что позволяет определить их надёжность и способность выполнять свои обязательства.

Заключение

Оценка кредитоспособности клиентов включает комплекс методов, направленных на снижение рисков невозврата кредитов. Современные технологии, такие как скоринг и анализ больших данных, позволяют банкам быстрее и точнее принимать решения. Надёжная оценка кредитоспособности — это залог стабильной работы банка и эффективного управления кредитным портфелем. Ознакомьтесь с готовыми материалами по банковскому делу или закажите исследование у экспертов.