Моделирование и построение банковских рейтингов

Банковские рейтинги являются инструментом оценки финансовой устойчивости и надёжности банков. Они помогают инвесторам, клиентам и регуляторам принимать обоснованные решения. Методы построения и моделирования рейтингов отличаются в зависимости от стран, используемых критериев и целей анализа.

Методы построения банковских рейтингов

Финансовый анализ является одним из наиболее распространённых методов, используемых для оценки устойчивости организаций. Он базируется на изучении ключевых финансовых показателей. Ликвидность измеряется через соотношение ликвидных активов к краткосрочным обязательствам, что показывает способность компании быстро покрывать свои долги. Капитализация оценивается через коэффициент достаточности капитала, отражающий финансовую прочность и возможность противостоять убыткам. Рентабельность определяется с помощью таких коэффициентов, как ROE (рентабельность собственного капитала) и ROA (рентабельность активов), которые показывают эффективность использования ресурсов. Качество активов включает анализ уровня просроченной задолженности и структуры кредитного портфеля. Эти данные берутся из финансовой отчётности и сравниваются с установленными нормативами или средними значениями по рынку.

Экспертная оценка основана на качественном анализе, проводимом опытными специалистами. Этот метод включает изучение репутации компании, качества корпоративного управления, стратегического подхода к развитию и степени соответствия нормативным требованиям. Эксперты учитывают множество факторов, которые сложно количественно оценить, например, устойчивость деловых связей и способность реагировать на рыночные изменения.

Индексные модели представляют собой метод объединения различных показателей в единый интегральный индекс. Для построения модели каждому показателю присваивается определённый вес, исходя из его значимости для общей оценки устойчивости. Например, для организаций, работающих в высокорискованных секторах, показатели ликвидности и достаточности капитала могут иметь больший вес. Эти модели позволяют стандартизировать процесс оценки и сравнивать результаты между разными участниками рынка.

Рейтинговые агентства, такие как Moody’s, Fitch и S&P, используют собственные методологии для анализа устойчивости. Эти методологии учитывают как количественные, так и качественные параметры, включая финансовые показатели, макроэкономические условия и качество управления. В России аналогичную функцию выполняют агентства «Эксперт РА» и АКРА, которые адаптируют свои подходы к местным рыночным условиям и регуляторным требованиям. Международные агентства делают акцент на долгосрочной устойчивости, тогда как российские агентства чаще учитывают специфику национального рынка и зависимость от государственного регулирования.

Эти методы позволяют получить комплексную картину финансовой устойчивости и надёжности организаций, обеспечивая заинтересованным сторонам, включая инвесторов, клиентов и регуляторов, необходимую информацию для принятия решений.

Моделирование рейтингов

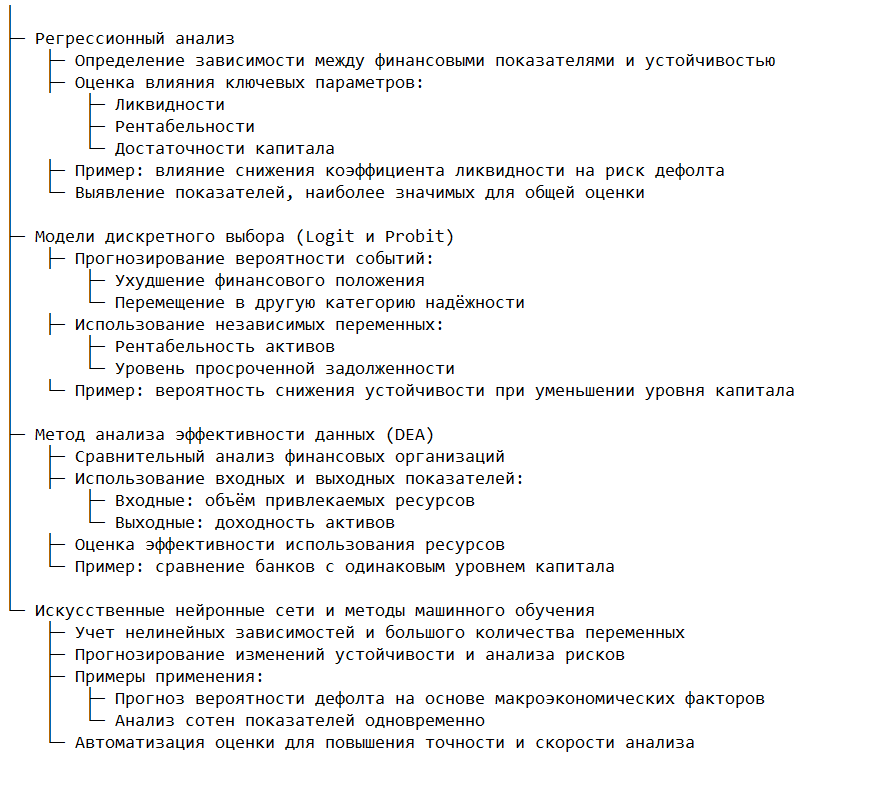

Регрессионный анализ позволяет определить зависимости между финансовыми показателями организации и её устойчивостью. Этот метод используется для построения моделей, которые оценивают, как изменения ключевых параметров, таких как ликвидность, рентабельность и достаточность капитала, влияют на общую финансовую устойчивость. Например, регрессионная модель может показать, насколько снижение коэффициента ликвидности увеличивает риск дефолта или ухудшает положение организации. Этот метод также помогает выявить, какие показатели имеют наибольшее значение для общей оценки.

Модели дискретного выбора (Logit и Probit) применяются для прогнозирования вероятности наступления определённых событий, таких как ухудшение финансового положения или перемещение организации в другую категорию надёжности. Эти модели оценивают вероятность на основе набора независимых переменных, таких как рентабельность активов или уровень просроченной задолженности. Например, модель может предсказывать вероятность ухудшения финансовой устойчивости при снижении уровня капитала ниже установленного порога.

Метод анализа эффективности данных (DEA) используется для сравнительного анализа финансовых организаций. Этот метод позволяет оценивать эффективность на основе входных (например, объём привлекаемых ресурсов) и выходных (например, доходность активов) показателей. DEA помогает определить, насколько эффективно организация использует свои ресурсы по сравнению с другими участниками рынка. Например, банки с одинаковым уровнем капитала могут демонстрировать разную эффективность, что выявляется с помощью этого подхода.

Искусственные нейронные сети и методы машинного обучения предоставляют новые возможности для анализа сложных систем. Эти технологии позволяют учитывать нелинейные зависимости и большое количество переменных, что делает их особенно эффективными для прогнозирования изменений финансовой устойчивости и анализа рисков. Например, с помощью нейронных сетей можно прогнозировать вероятность дефолта, анализируя сотни показателей одновременно, включая макроэкономические факторы, исторические данные и текущую финансовую ситуацию. Машинное обучение также используется для автоматизации оценки, что ускоряет процесс анализа и повышает его точность.

Эти методы обеспечивают глубокий анализ, предсказание будущих изменений и выявление скрытых закономерностей, что делает их незаменимыми инструментами для оценки финансовой устойчивости организаций и принятия стратегических решений.

Сравнение зарубежной и российской практики

В зарубежной практике акцент делается на долгосрочной устойчивости и интеграции макроэкономических факторов. Рейтинговые агентства используют глобальные стандарты, что делает их оценки универсальными. В России же рейтингование чаще учитывает специфику рынка, такие как зависимость банков от государственного регулирования и особенности капитальных структур.

Заключение

Банковские рейтинги помогают улучшить прозрачность финансовой системы и снижают информационные асимметрии. Развитие технологий, таких как машинное обучение и большие данные, способствует совершенствованию моделей рейтингов, делая их более точными и релевантными. Ознакомьтесь с готовыми материалами по банковскому делу или закажите исследование у экспертов.