Межбанковский кредит: Сущность, виды и особенности

Межбанковский кредит представляет собой форму краткосрочного заимствования между коммерческими банками или другими финансовыми учреждениями. Его главная цель — обеспечение ликвидности банковской системы и поддержание устойчивости финансового сектора. Такие кредиты предоставляются на условиях возвратности, срочности и платности, и часто используются для покрытия кратковременных разрывов в ликвидности.

Виды межбанковского кредита

Краткосрочные займы предоставляются на срок от одного дня до нескольких месяцев и являются наиболее популярным инструментом для поддержания ликвидности. Их основная задача — устранение временных кассовых разрывов, возникающих из-за несовпадения сроков поступлений и расходов. Банки используют такие займы для оперативного покрытия дефицита средств, что делает их незаменимыми в ежедневной практике. Среднесрочные займы выдаются на срок от нескольких месяцев до года. Они применяются для более длительных потребностей, например, для финансирования сезонных затрат или выполнения крупных обязательств, которые требуют значительных ресурсов. Долгосрочные займы предоставляются на срок более года и используются реже, так как чаще связаны с инвестиционными целями, такими как модернизация инфраструктуры или расширение капитала. Их выдача требует глубокого анализа рисков и надёжности заёмщика.

Займы "овернайт" предоставляются на один рабочий день и являются одним из самых востребованных инструментов, позволяя банкам оперативно решать краткосрочные проблемы ликвидности. Такие займы быстро оформляются и возвращаются уже на следующий день, что делает их удобными для срочных финансовых нужд. Репо-сделки основаны на получении средств под залог ценных бумаг с обязательством обратного выкупа. Этот механизм позволяет снизить риски для заимодавца за счёт обеспечения сделки ликвидным активом. Репо особенно актуальны для банков, которые хотят получить средства, сохраняя активы в своём портфеле. Межбанковские депозиты предполагают размещение временно свободных средств одного банка в другом с фиксированной процентной ставкой на определённый срок. Этот способ помогает банкам не только управлять избыточными средствами, но и получать дополнительный доход от их временного использования.

Займы в национальной валюте используются для проведения операций внутри страны и выполнения внутренних обязательств. Они напрямую зависят от политики центрального банка и уровня ликвидности в экономике. Такие займы обеспечивают стабильность банковской системы и позволяют банкам выполнять свои обязательства перед клиентами. Займы в иностранной валюте применяются для операций на международных рынках, расчётов с иностранными партнёрами или хеджирования валютных рисков. Их использование способствует стабильности в условиях глобальных колебаний курсов и поддерживает международные финансовые операции.

Особенности межбанковского кредитования

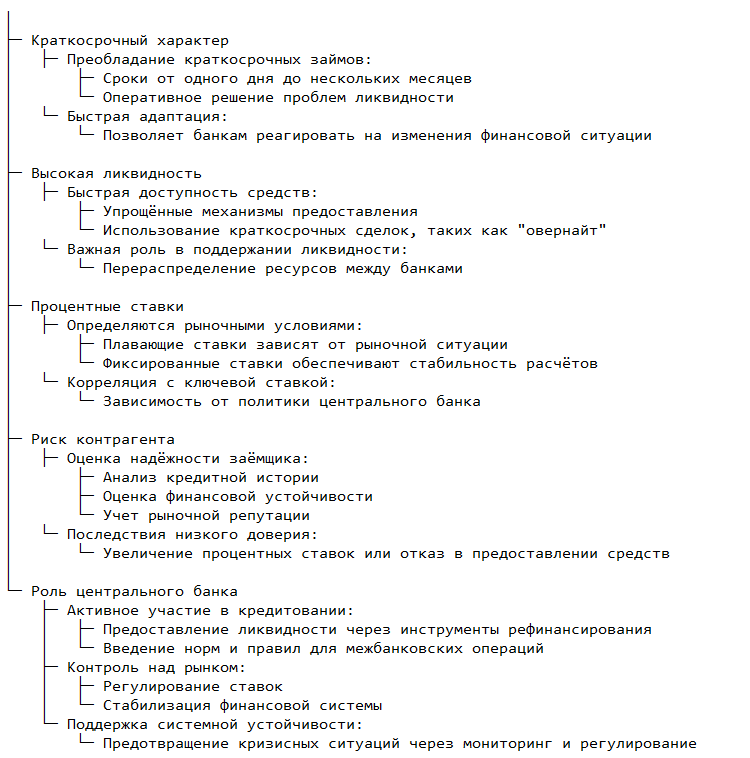

- Краткосрочный характер: Межбанковские кредиты в основном предоставляются на короткий срок, что позволяет банкам оперативно реагировать на изменения в ликвидности.

- Высокая ликвидность: Такие кредиты являются быстро доступным источником средств и играют важную роль в регулировании краткосрочной ликвидности банков.

- Процентные ставки: Устанавливаются на основе рыночных условий и могут быть плавающими или фиксированными. Обычно они коррелируют с ключевой ставкой центрального банка.

- Риск контрагента: Одним из ключевых факторов при выдаче кредита является оценка надёжности банка-заёмщика. Плохая кредитная история или финансовые проблемы могут затруднить доступ к межбанковским займам.

- Роль центрального банка: Центральный банк активно участвует в межбанковском кредитовании, предоставляя ликвидность через свои инструменты (например, кредиты рефинансирования) и контролируя рынок.

Преимущества и недостатки

Преимущества межбанковского кредитования заключаются в его способности оперативно решать проблемы с ликвидностью. Банки могут использовать этот механизм для быстрого пополнения своих резервов в случае временного дефицита средств, что особенно важно при внезапных изменениях в финансовых потоках или при необходимости выполнения крупных обязательств. Скорость оформления таких сделок позволяет банкам эффективно управлять своими активами, избегая задержек в выполнении обязательств перед клиентами.

Гибкость использования межбанковских займов даёт возможность банкам адаптироваться к текущим условиям. Они могут использовать эти ресурсы для разнообразных целей, от покрытия краткосрочных потребностей до рефинансирования долгов. Займы предоставляются в разных валютах, на различные сроки и с разными условиями, что делает их универсальным инструментом для управления ликвидностью и выполнения стратегических задач.

Межбанковское кредитование играет важную роль в поддержании стабильности банковской системы. Оно способствует перераспределению ресурсов между банками, где избыточная ликвидность одной организации может быть направлена на поддержку другой. Такой механизм снижает вероятность возникновения кризисных ситуаций и повышает устойчивость всей финансовой системы, особенно в периоды экономической нестабильности.

Однако существуют и недостатки. Высокие процентные ставки могут стать проблемой при снижении доверия между участниками. Если один из банков сталкивается с трудностями, другие могут устанавливать менее выгодные условия для сотрудничества, что увеличивает стоимость привлечённых ресурсов и усугубляет финансовые проблемы.

Системные риски связаны с возможным дефолтом крупного банка, который может привести к цепной реакции в финансовой системе. В случае, если один из участников межбанковского рынка оказывается неспособным выполнить свои обязательства, это может негативно повлиять на других, создавая кризисные ситуации на уровне всей экономики.

Зависимость от общего состояния финансового рынка также является значительным недостатком. При экономических потрясениях или снижении ликвидности в банковской системе доступ к межбанковскому кредитованию может стать ограниченным, что затруднит выполнение банками своих обязательств.

В заключение можно отметить, что межбанковское кредитование остаётся важным инструментом для управления ликвидностью и стабилизации финансовой системы. Однако его эффективность во многом зависит от уровня доверия между участниками рынка и общей экономической ситуации. Для минимизации рисков необходимы прозрачные условия сотрудничества, эффективное регулирование и мониторинг со стороны центральных банков.

Заключение

Межбанковский кредит является важным инструментом финансовой системы, способствующим обеспечению ликвидности и поддержанию стабильности банковского сектора. Его широкое применение и разнообразие форм делают его незаменимым механизмом в современной экономике. Изучите виды межбанковского кредита и его роль в финансовой системе. Ознакомьтесь с готовыми материалами по банковскому делу или закажите работу у экспертов.