МФО: Анализ сущности, функций и влияния на экономику

МФО предоставляют доступ к микрокредитам для тех, кому недоступны обычные банковские услуги. Это способствует финансовой инклюзии, особенно в развивающихся странах.

Сущность МФО

МФО предоставляют микрозаймы — кредиты небольшого размера, которые часто не требуют залога. Такие организации ориентированы на группы населения, которые не имеют кредитной истории, стабильного дохода или официальной работы. Процентные ставки в МФО обычно выше, чем в банках, что обусловлено повышенными рисками и меньшими объемами кредитования.

Основные функции МФО

Финансовая инклюзия является одной из ключевых целей микрофинансовых организаций, которые позволяют уязвимым группам населения получить доступ к необходимым финансовым услугам. Люди, не имеющие стабильного дохода или официальной работы, могут воспользоваться займами для покрытия повседневных нужд, оплаты обучения, медицинских услуг или ремонта жилья. Такая доступность помогает вовлечь ранее исключённые группы в экономическую активность, что положительно сказывается на их благосостоянии.

Поддержка малого бизнеса играет важную роль в развитии экономики. Микрозаймы предоставляют начинающим предпринимателям и владельцам малого бизнеса средства для запуска или расширения своего дела. Эти средства могут быть использованы для закупки оборудования, сырья или аренды помещения. Развитие таких инициатив способствует созданию новых рабочих мест, увеличению налоговых поступлений и укреплению местной экономики, особенно в регионах с ограниченными возможностями.

Стимулирование социального развития осуществляется через образовательные программы и консультации по управлению личными финансами. Такие инициативы направлены на повышение финансовой грамотности клиентов, помогая им эффективно распределять доходы, контролировать расходы и планировать бюджет. Обучение навыкам управления финансами не только снижает риски задолженности, но и улучшает качество жизни за счёт более рационального использования ресурсов.

Преодоление экономического неравенства достигается за счёт фокусировки на поддержке населения в сельских и удалённых регионах, где отсутствует инфраструктура традиционных финансовых учреждений. Люди, проживающие в таких районах, получают возможность пользоваться финансовыми инструментами, которые ранее были для них недоступны. Это способствует более равномерному распределению ресурсов, повышению уровня жизни и улучшению социально-экономической стабильности в таких регионах.

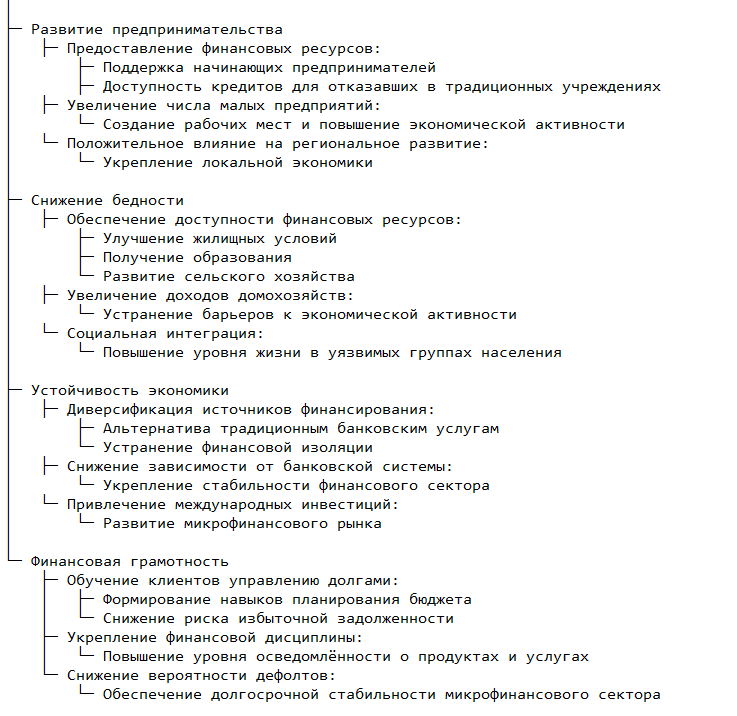

Роль МФО в экономике

Развитие предпринимательства. МФО предоставляют финансовые ресурсы начинающим предпринимателям, которым отказали в банковском кредитовании. Это способствует увеличению количества малых предприятий, что положительно сказывается на экономике региона.

Снижение бедности. Микрозаймы позволяют людям улучшать свои жилищные условия, получать образование или развивать сельское хозяйство, что напрямую влияет на снижение уровня бедности.

Устойчивость экономики. Благодаря МФО происходит диверсификация источников финансирования, что снижает зависимость населения от банковской системы.

Финансовая грамотность. Многие МФО обучают клиентов управлению долгами, что улучшает их финансовую дисциплину и снижает вероятность дефолтов.

Преимущества и недостатки МФО

Преимущества микрофинансирования заключаются в его доступности для широких слоёв населения, включая людей с низкими доходами и тех, кто не может воспользоваться услугами традиционных финансовых учреждений. Это особенно важно для социально уязвимых групп, которым нужны средства для решения повседневных задач, таких как ремонт жилья, оплата обучения или медицинских услуг. Возможность быстрого и упрощённого оформления займов привлекает клиентов, так как процедура часто требует минимального количества документов и может быть завершена за несколько часов. Это делает микрофинансирование подходящим решением для срочных финансовых нужд.

Микрофинансирование также поддерживает малый бизнес и личные инициативы, предоставляя начальный капитал для запуска или развития деловых проектов. Многие предприниматели используют микрозаймы для закупки оборудования, сырья или маркетинговых нужд. Это способствует развитию малого предпринимательства, созданию рабочих мест и укреплению экономики на локальном уровне.

Однако у микрофинансирования есть и недостатки. Высокие процентные ставки, которые являются следствием повышенных рисков невозврата займов, делают эти услуги дорогими для клиентов. Это особенно критично для людей с ограниченными доходами, которые могут столкнуться с трудностями при возврате средств. Кроме того, отсутствие финансовой грамотности у некоторых клиентов приводит к росту задолженности, что может ухудшить их материальное положение и создать долговую зависимость.

Ещё одной проблемой является отсутствие универсальных стандартов регулирования. В разных регионах правила и подходы к управлению микрофинансовыми организациями значительно различаются, что создаёт риски для клиентов. Недостаток прозрачности или слабая защита прав потребителей могут привести к недобросовестным практикам, таким как скрытые комиссии или несправедливые условия договора. Это делает необходимым усиление контроля и разработку единых стандартов регулирования для защиты интересов всех участников микрофинансового рынка.

Заключение

Микрофинансовые организации играют важную роль в создании инклюзивной финансовой системы, особенно для социально уязвимых групп населения. Они способствуют развитию экономики через поддержку малого бизнеса, снижение бедности и улучшение финансовой грамотности. Несмотря на существующие недостатки, МФО остаются важным элементом финансового рынка и инструментом социальной поддержки. Микрофинансовые организации предоставляют кредиты малому бизнесу и населению. Ознакомьтесь с готовыми исследованиями или закажите исследование у экспертов.