Пластиковые карты: глобальные тренды и российская реализация.

Пластиковые карты стали универсальным инструментом для совершения безналичных расчётов, получив широкое распространение по всему миру. Они обеспечивают удобство, скорость и безопасность финансовых операций, играя важную роль в формировании современного финансового пространства. Развитие технологий позволило внедрить инновационные функции, которые значительно повысили популярность карт. Мировой опыт их использования оказал существенное влияние на развитие карт в России, способствуя внедрению международных стандартов и созданию национальной платёжной системы.

История и развитие банковских карт в мире

Банковские пластиковые инструменты для безналичных расчётов начали развиваться в середине XX века, став естественным этапом эволюции финансовых технологий. В 1950-х годах на рынок были выпущены первые универсальные решения для кредитных платежей от Diners Club и American Express. Эти продукты позволяли пользователям оплачивать услуги и товары в различных заведениях, существенно упрощая расчёты. Появление дебетовых продуктов в 1960–1970-х годах, а также развитие крупных международных платёжных систем, таких как Visa и MasterCard, способствовали стремительному росту популярности безналичных платежей в США, странах Европы и Азии.

Ключевыми технологическими прорывами стали внедрение магнитной полосы, которая упрощала обработку данных, а позже — использование чипов EMV, обеспечивающих более высокий уровень защиты. Следующим шагом стали бесконтактные технологии, такие как NFC, позволяющие проводить платежи буквально одним движением. Разработка мобильных приложений, связанных с платёжными системами, предоставила пользователям возможность управлять своими финансами и совершать платежи с помощью смартфонов. Эти инновации не только повысили безопасность операций, но и сделали процесс оплаты более удобным и быстрым.

Особенности применения пластиковых карт в разных странах

В развитых странах, включая США, Канаду и государства Европы, пластиковые решения для безналичных платежей стали основным средством расчётов. Здесь широко используются продукты для кредитования, которые предоставляют гибкие условия для пользователей, включая возможность рассрочки и другие финансовые услуги. Популярность таких решений подкрепляется программами лояльности, которые предлагают бонусы, скидки и кэшбэк, стимулируя активное использование безналичных методов оплаты. В результате пользователи получают не только удобство, но и прямую выгоду от совершения платежей.

В Азии, особенно в таких странах, как Япония и Китай, платёжные технологии развиваются стремительными темпами. Инновационные решения включают интеграцию с мобильными устройствами, что делает использование платёжных инструментов ещё более удобным. QR-коды стали одной из ключевых технологий, позволяющих совершать платежи даже без наличия физического платёжного инструмента. Виртуальные решения активно дополняют классические методы, что способствует расширению аудитории и упрощает доступ к финансовым операциям.

В странах Африки и Латинской Америки пластиковые решения играют важную роль в обеспечении финансовой инклюзии. Для многих жителей этих регионов доступ к традиционным банковским услугам был затруднён из-за удалённости филиалов или отсутствия документов. Пластиковые продукты стали решением этой проблемы, предоставляя доступ к финансовым инструментам широкой аудитории. Это позволяет пользователям участвовать в экономической жизни, совершать платежи, получать зарплаты и сохранять средства в защищённой форме.

Применение мирового опыта в России

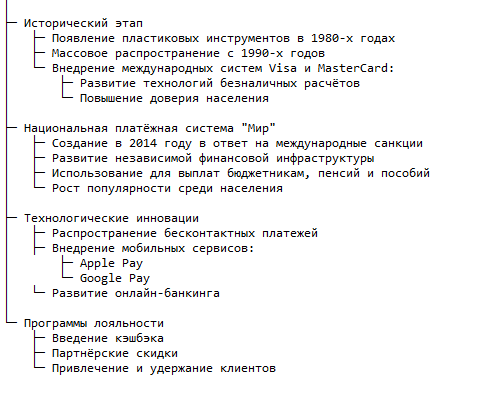

Первые пластиковые карты в России появились в 1980-х годах, но их массовое распространение началось в 1990-х с приходом международных платёжных систем. Ключевую роль сыграли Visa и MasterCard, которые внедрили технологии безналичных расчётов и повысили доверие населения к новым инструментам.

В 2014 году, на фоне международных санкций, была создана национальная платёжная система "Мир", что стало важным этапом в развитии независимой финансовой инфраструктуры. Сегодня карты "Мир" активно используются для выплат бюджетникам, пенсий и социальных пособий.

Бесконтактные платежи, внедрение мобильных платёжных сервисов, таких как Apple Pay и Google Pay, а также развитие онлайн-банкинга способствовали росту популярности карт в России. Программы лояльности, кэшбэк и партнёрские скидки стали важными элементами для привлечения и удержания клиентов.

Заключение

Мировой опыт внедрения пластиковых карт показал, что их развитие связано с инновациями, повышающими удобство и безопасность платежей. В России использование этого опыта привело к быстрому росту популярности карт, их адаптации к национальным условиям и созданию собственных решений. Сегодня пластиковые карты остаются важным инструментом в повседневной жизни, объединяя мировой прогресс и локальные особенности. Ознакомьтесь с готовыми материалами по банковскому делу или закажите исследование у экспертов.