Основные модели управления банком

Эффективное управление банком требует использования комплексных моделей, которые позволяют принимать обоснованные решения, управлять рисками и обеспечивать устойчивое развитие. Эти модели включают финансовые, операционные, стратегические и риск-ориентированные аспекты. Современные банки используют математическое моделирование, аналитические методы и цифровые технологии для оптимизации процессов и повышения конкурентоспособности.

Основные модели управления

Финансовое управление включает анализ доходов, расходов, активов и обязательств организации. Это помогает прогнозировать рентабельность, управлять ликвидностью и формировать стратегические планы. Например, анализ структуры капитала позволяет определить оптимальное соотношение собственного и заемного капитала, что важно для поддержания финансовой устойчивости. Анализ доходности активов (ROA) и капитала (ROE) используется для оценки эффективности использования ресурсов и определения направлений для повышения прибыльности.

Управление рисками направлено на минимизацию вероятности финансовых потерь. Кредитные риски оцениваются с помощью скоринговых систем, которые прогнозируют вероятность невозврата кредитов на основе данных о клиентах. Для анализа рыночных рисков применяются такие инструменты, как VAR (Value at Risk), которые рассчитывают потенциальные убытки при изменении рыночных условий. Операционные риски анализируются через сценарные подходы, что позволяет учитывать внутренние и внешние факторы, влияющие на стабильность.

Операционное управление фокусируется на оптимизации внутренних процессов. Оно охватывает управление персоналом, оптимизацию филиальной сети и внедрение автоматизированных решений. Методы линейного программирования используются для расчёта наиболее эффективных маршрутов доставки услуг, что снижает издержки и повышает качество обслуживания. Цифровизация позволяет внедрять онлайн-сервисы, улучшая доступность и удобство для клиентов.

Стратегическое управление определяет долгосрочные цели и пути их достижения. SWOT-анализ выявляет сильные и слабые стороны организации, а также внешние угрозы и возможности, что помогает формировать устойчивые стратегии. PEST-анализ позволяет изучать политические, экономические, социальные и технологические факторы, влияющие на деятельность. Эти данные используются для разработки планов роста, диверсификации и выхода на новые рынки.

Управление клиентскими отношениями основывается на анализе потребностей и поведения пользователей. Сегментация клиентской базы позволяет разрабатывать персонализированные предложения, повышая уровень удовлетворённости. Анализ данных помогает прогнозировать будущие запросы и адаптировать предложения, чтобы соответствовать ожиданиям. Внедрение цифровых технологий и автоматизация маркетинговых процессов повышают скорость и эффективность взаимодействия с клиентами.

Инновационные подходы в управлении банком

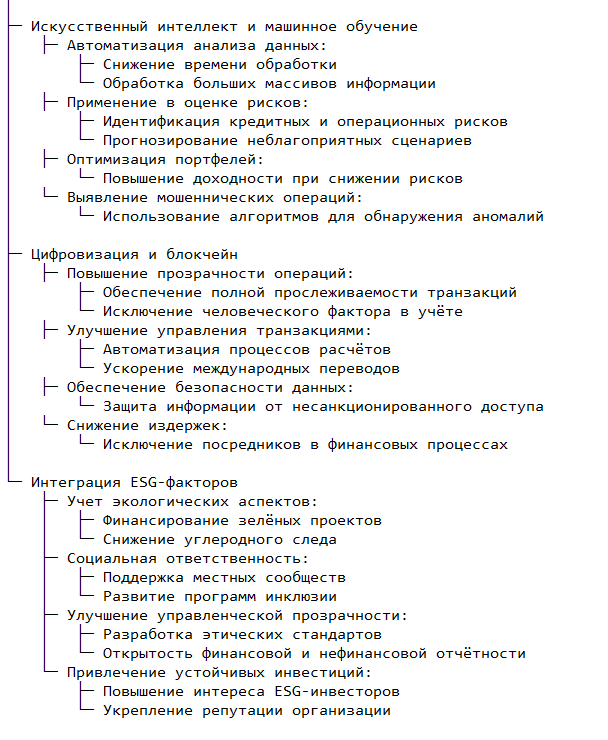

Искусственный интеллект и машинное обучение

Современные технологии позволяют автоматизировать процесс анализа данных и прогнозирования. Искусственный интеллект используется для оценки рисков, оптимизации портфелей и выявления мошеннических операций. Машинное обучение помогает улучшать точность прогнозов и ускоряет процесс принятия решений.

Цифровизация и блокчейн

Цифровые технологии, такие как блокчейн, применяются для повышения прозрачности операций и улучшения управления транзакциями. Блокчейн обеспечивает безопасность данных и снижает издержки, связанные с традиционными банковскими процессами.

Интеграция ESG-факторов

Модели, учитывающие экологические, социальные и управленческие аспекты (ESG), становятся важной частью стратегий банка. Эти подходы способствуют привлечению инвестиций, ориентированных на устойчивое развитие, и улучшению репутации банка.

Преимущества использования моделей управления

Повышение эффективности достигается за счёт оптимизации внутренних процессов. Использование автоматизированных систем и цифровых технологий минимизирует временные затраты на выполнение рутинных операций, таких как обработка данных, выполнение транзакций и управление документооборотом. Применение алгоритмов машинного обучения улучшает процессы принятия решений, например, в оценке кредитоспособности клиентов. Снижение издержек становится возможным благодаря сокращению затрат на ручной труд, оптимизации филиальной сети и переходу на онлайн-сервисы, что уменьшает расходы на физическую инфраструктуру.

Снижение рисков обеспечивается с помощью прогнозирования, которое позволяет заранее выявить потенциальные угрозы. Анализ рыночных тенденций, мониторинг изменений процентных ставок и колебаний валютных курсов помогает минимизировать финансовые потери. Прогнозирование дефолтов с использованием скоринговых систем и анализа кредитных историй снижает вероятность невозврата займов. Сценарное планирование и стресс-тестирование помогают подготовиться к неблагоприятным экономическим условиям, что укрепляет устойчивость в кризисных ситуациях.

Рост конкурентоспособности достигается благодаря способности быстро адаптироваться к изменениям на рынке. Стратегическое планирование и анализ внешних факторов, таких как политическая и экономическая обстановка, позволяют оперативно корректировать действия. Внедрение инноваций, таких как блокчейн и цифровые валюты, укрепляет позиции на глобальном рынке. Активное использование мобильных приложений и онлайн-услуг завоёвывает доверие современных клиентов, которые ценят удобство и скорость.

Улучшение клиентского опыта обеспечивается внедрением персонализированных услуг. Анализ данных о поведении клиентов позволяет разрабатывать предложения, соответствующие их индивидуальным потребностям. Автоматизированные системы рекомендуют финансовые продукты на основе анализа транзакций и предпочтений пользователей. Высокая скорость обслуживания достигается благодаря использованию чат-ботов и автоматизированных решений, которые позволяют решать вопросы в любое время без необходимости посещать отделение. Это повышает уровень удовлетворённости и укрепляет лояльность клиентов.

Долгосрочная устойчивость обеспечивается за счёт стратегического подхода, учитывающего долгосрочные цели и внешние вызовы. Особое внимание уделяется интеграции ESG-факторов (экологические, социальные и управленческие аспекты), что становится ключевым элементом современной стратегии. Организации, которые ориентируются на устойчивое развитие, привлекают больше инвесторов, ориентированных на социальную ответственность, и укрепляют свою репутацию. Программы, направленные на снижение углеродного следа, поддержку местных сообществ и повышение прозрачности управления, укрепляют доверие со стороны клиентов и партнёров.

Заключение

Модели управления банком являются ключевым инструментом для обеспечения его устойчивости и эффективности. Применение аналитических методов и цифровых технологий помогает решать задачи разного уровня сложности — от управления рисками до стратегического планирования. Инновации и интеграция ESG-факторов позволяют банкам адаптироваться к новым вызовам и успешно конкурировать на глобальном рынке.Эти модели включают стратегическое управление, финансовое управление и управление рисками. Ознакомьтесь с готовыми работами или закажите исследование у специалистов.ов.