Банковское дело под микроскопом: моделирование как инструмент анализа

Моделирование банковской деятельности представляет собой процесс создания и анализа математических, экономических и цифровых моделей, отражающих работу финансовых учреждений. Это позволяет прогнозировать результаты, оптимизировать операции, управлять рисками и разрабатывать стратегии в условиях изменяющейся экономической среды.

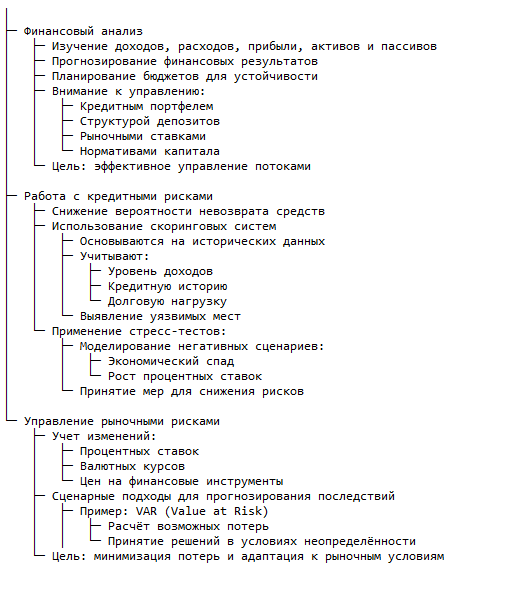

Основные направления моделирования

Финансовый анализ включает изучение доходов, расходов, прибыли, а также структуры активов и пассивов. Этот подход позволяет прогнозировать финансовые результаты и планировать бюджеты, что способствует долгосрочной устойчивости. Внимание уделяется таким ключевым аспектам, как управление кредитным портфелем, структура депозитов, рыночные ставки и нормативы капитала. Эти элементы составляют основу эффективного управления финансовыми потоками.

Работа с кредитными рисками направлена на минимизацию вероятности невозврата предоставленных средств. Анализ проводится с использованием скоринговых систем, которые основываются на исторических данных и учитывают такие факторы, как уровень доходов клиента, его кредитная история и долговая нагрузка. Для проверки устойчивости финансовых процессов применяются стресс-тесты, которые моделируют негативные сценарии, например экономический спад или резкий рост процентных ставок. Такой подход позволяет выявить уязвимые места и предпринять меры для снижения рисков.

Рыночные риски, связанные с изменением процентных ставок, валютных курсов и цен на финансовые инструменты, оказывают существенное влияние на доходность активов и обязательств. Для оценки этих рисков используются сценарные подходы, которые помогают прогнозировать последствия рыночных колебаний. Один из ключевых инструментов — VAR (Value at Risk), позволяющий рассчитать возможные потери при определённом уровне риска. Эти данные помогают принимать обоснованные решения в условиях неопределённости.

Комплексный подход к управлению финансовыми потоками, работе с рисками и анализу рыночных условий способствует повышению устойчивости, снижению вероятности финансовых потерь и адаптации к изменениям в экономической среде.

Модели управления ликвидностью

Анализ ликвидности позволяет прогнозировать потребности в ликвидных средствах и своевременно обеспечивать их наличие. Учитываются изменения на рынке, привлечение депозитов и объёмы кредитования. Такой подход помогает избежать кризисов ликвидности и гарантировать выполнение всех обязательств перед клиентами.

Работа с внутренними процессами охватывает управление персоналом, оптимизацию филиальной сети и автоматизацию операций. Анализируются производительность и эффективность процессов, а также их стоимость, что способствует снижению издержек и улучшению качества обслуживания. Это позволяет эффективно распределять ресурсы и совершенствовать организационную структуру.

Изучение поведения клиентов направлено на понимание их предпочтений и потребностей. Такой подход помогает прогнозировать возможный отток пользователей, определять наиболее востребованные продукты и разрабатывать персонализированные предложения. Используются алгоритмы машинного обучения для анализа данных, выявления закономерностей и адаптации стратегий. Это улучшает взаимодействие с клиентами и способствует укреплению их лояльности.

Анализ структуры капитала включает изучение достаточности собственных средств и соответствия нормативным требованиям. Например, стандарты Базель III требуют расчёта капитала с учётом риска активов, что позволяет обеспечить финансовую устойчивость и стабильность. Такой подход помогает эффективно управлять ресурсами и соответствовать международным стандартам.

Инструменты и технологии

Моделирование в банковской деятельности опирается на сочетание классических экономических подходов и передовых цифровых технологий, что позволяет получать точные прогнозы и оптимизировать процессы. Этот подход делает возможным анализ сложных данных и адаптацию к быстро меняющимся условиям рынка.

Алгоритмы машинного обучения для анализа больших данных

Машинное обучение в банковской сфере: от оценки кредитоспособности до предотвращения мошенничества. Алгоритмы ML играют все более важную роль в обработке и анализе огромных массивов данных, ежедневно собираемых банками. Нейронные сети, например, используются для создания скоринговых моделей, автоматически оценивающих кредитоспособность клиентов на основе множества факторов. Классификационные алгоритмы, такие как логистическая регрессия и SVM, помогают сегментировать клиентов по их предпочтениям и поведению, позволяя банкам предлагать персонализированные продукты и услуги. Регрессионные модели, например, линейная регрессия, предсказывают будущие изменения в таких показателях, как вероятность дефолта по кредиту или отток клиентов. Кроме того, машинное обучение эффективно применяется для обнаружения мошеннических транзакций, анализируя аномалии в данных и выявляя подозрительную активность. Несмотря на значительные преимущества, важно помнить, что точность моделей машинного обучения зависит от качества данных, и необходимо постоянно контролировать их производительность и минимизировать риски ошибок.

Имитированное моделирование для создания цифровых копий процессов

Имитированное моделирование создаёт цифровые копии банковских процессов или целых подразделений. Это позволяет тестировать различные сценарии без риска для реальных операций. Например, моделирование работы филиальной сети помогает определить оптимальное расположение отделений, их рабочие часы и численность персонала. В управлении рисками имитированные модели анализируют последствия изменений процентных ставок, валютных курсов или экономической политики. Такой подход помогает разработать стратегии, учитывающие сложные взаимосвязи и многовариантные исходы.

Программное обеспечение для расчётов и визуализации

Для проведения сложных вычислений и наглядного представления результатов широко применяются специализированные программные продукты. MATLAB используется для математического моделирования, анализа данных и построения алгоритмов. R предоставляет мощные инструменты для статистического анализа, что делает его популярным в работе с финансовыми моделями. Python сочетает в себе простоту кода и широкий выбор библиотек, таких как pandas и scikit-learn, которые подходят для обработки данных, машинного обучения и визуализации. Эти программы позволяют автоматизировать расчёты и представлять данные в форме графиков и интерактивных дашбордов, что упрощает анализ и принятие решений.

Системы управления рисками

Специализированные платформы, такие как RiskMetrics и SAS, предлагают инструменты для управления различными типами рисков: кредитным, рыночным, операционным и ликвидным. Эти системы помогают анализировать большие объёмы данных в реальном времени, рассчитывать ключевые показатели (например, VAR – Value at Risk) и разрабатывать меры для минимизации рисков. Такие платформы интегрируются с внутренними системами банка, предоставляя комплексный подход к мониторингу и прогнозированию.

Использование этих технологий позволяет банкам не только повысить точность анализа, но и сократить время на обработку данных, что особенно важно в условиях динамичного финансового рынка. Интеграция традиционных методов с современными цифровыми инструментами делает банковскую деятельность более эффективной, гибкой и адаптивной.

Заключение

Моделирование позволяет банкам оперативно реагировать на изменения внешней среды, минимизировать риски и повышать эффективность. Это инструмент, обеспечивающий конкурентные преимущества за счёт оптимизации процессов, повышения точности прогнозов и лучшего понимания клиентских потребностей. Ознакомьтесь с готовыми материалами по банковскому делу или закажите исследование у экспертов.