Налогообложение доходов банков: особенности и регулирование

Банки играют ключевую роль в экономике, осуществляя кредитование, привлечение вкладов и проведение финансовых операций. Однако их деятельность сопровождается сложной системой налогообложения, которая регулируется национальным законодательством. Налоги на доходы банков включают общие налоги, такие как налог на прибыль, и специфические, связанные с их операциями. Понимание особенностей налогообложения в банковской сфере важно как для самих организаций, так и для государственных органов, контролирующих этот процесс.

Основные налоги на доходы банков

Основной налог, который уплачивают финансовые организации, — это налог на прибыль. Он рассчитывается исходя из налогооблагаемой базы, определяемой как разница между доходами и расходами, за исключением операций, освобождённых от налогообложения. Для таких организаций база формируется с учётом специфики их деятельности, включая доходы от кредитов, комиссионные поступления, операции с ценными бумагами и валютные сделки.

Ставка налога на прибыль.

В большинстве стран налог на прибыль организаций устанавливается в виде фиксированного процента. В России ставка составляет 20%, из которых 3% направляется в федеральный бюджет, а 17% — в бюджеты субъектов Федерации.

Специфические налоги и сборы.

Кроме налога на прибыль, финансовые структуры обязаны уплачивать налоги, связанные с определёнными аспектами их деятельности. Это могут быть налоги на операции с ценными бумагами, налог на добавленную стоимость (НДС) в случае предоставления некоторых видов услуг, а также налог на имущество, если организация владеет значительными активами.

Особенности налогообложения

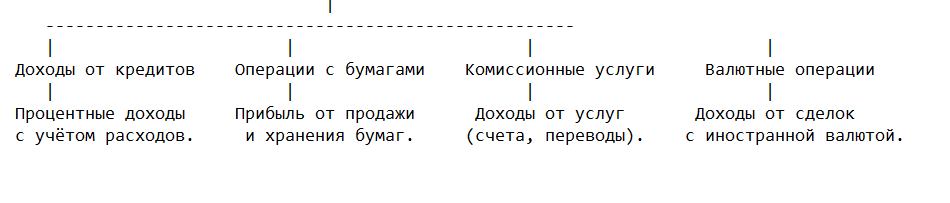

Доходы от кредитования.

Процентные доходы от предоставления кредитов составляют значительную часть прибыли банков. Эти доходы подлежат налогообложению за вычетом расходов, связанных с обслуживанием кредитного портфеля, включая формирование резервов под возможные потери.

Операции с ценными бумагами.

Прибыль от операций с ценными бумагами, включая их покупку, продажу и хранение, также включается в налогооблагаемую базу. Особенности налогообложения таких доходов зависят от типа ценных бумаг (государственные, корпоративные) и режима налогообложения (общий или упрощённый).

Комиссионные доходы.

Доходы от предоставления услуг, таких как обслуживание счетов, переводы и выпуск банковских карт, облагаются налогом на общих основаниях. Расходы, связанные с предоставлением этих услуг, вычитаются из базы налогообложения.

Операции с валютой.

Доходы от купли-продажи иностранной валюты или управления валютными активами также подлежат налогообложению. Особенности их учёта зависят от национального законодательства.

Регулирование и контроль

Процесс налогообложения доходов финансовых организаций регулируется налоговым законодательством страны и контролируется соответствующими органами. В России основным документом, определяющим этот процесс, является Налоговый кодекс Российской Федерации. Он устанавливает состав доходов и расходов, порядок расчёта налогооблагаемой базы, а также перечень льгот и вычетов, применимых к таким организациям.

Контролирующие органы проводят проверки, чтобы удостовериться в корректности расчётов и соблюдении законодательства. Нарушения в этом процессе могут повлечь значительные штрафы, что делает налоговое планирование ключевым элементом финансовой стратегии подобных организаций.

Значение налогообложения для банковской системы

Налогообложение доходов банков влияет не только на их финансовую устойчивость, но и на экономику в целом. Чрезмерное налоговое бремя может снизить прибыльность и ограничить возможности для кредитования и инвестиций. В то же время эффективная налоговая система позволяет государству получать значительные доходы для бюджета, поддерживая стабильность финансовой системы.

Для банков важно выстраивать грамотную налоговую политику, использовать доступные льготы и минимизировать налоговые риски. Это позволяет не только оптимизировать расходы, но и сохранять конкурентоспособность на рынке.

Заключение

Налогообложение доходов банков — сложный и многогранный процесс, требующий соблюдения множества норм и правил. Оно играет ключевую роль в регулировании деятельности финансовых учреждений, влияя на их прибыльность и устойчивость. Грамотно построенная налоговая стратегия помогает банкам не только выполнять обязательства перед государством, но и эффективно развиваться, внося вклад в экономическое благополучие страны. Если вам нужно быстро и качественно завершить работу на тему «Банковское дело», вы можете ознакомиться с готовыми проектами в нашем Магазине готовых работ, чтобы понять, как оформить и структурировать материал. Однако, если вам нужна уникальная работа, которая полностью соответствует вашей теме, вы всегда можете заказать её у наших экспертов, специализирующихся на экономических дисциплинах, включая банковское дело.