Значение проблемных кредитов

Проблемные кредиты — это кредиты, по которым заемщики не исполняют свои обязательства в срок или не выплачивают их полностью. Такие кредиты становятся проблемой как для самого банка, так и для заемщика, поскольку могут привести к ухудшению финансового положения обеих сторон. Банки стремятся минимизировать потери от таких кредитов и разработать эффективные методы работы с просроченными долгами, чтобы вернуть средства и избежать судебных разбирательств.

В этой связи существует ряд направлений работы, включающих взаимодействие с заемщиком, использование реструктуризации задолженности и организацию более жесткого контроля за выплатами. Эти процессы важны для восстановления нормальных условий кредитования и соблюдения финансовой дисциплины.

Направления работы с проблемными кредитами

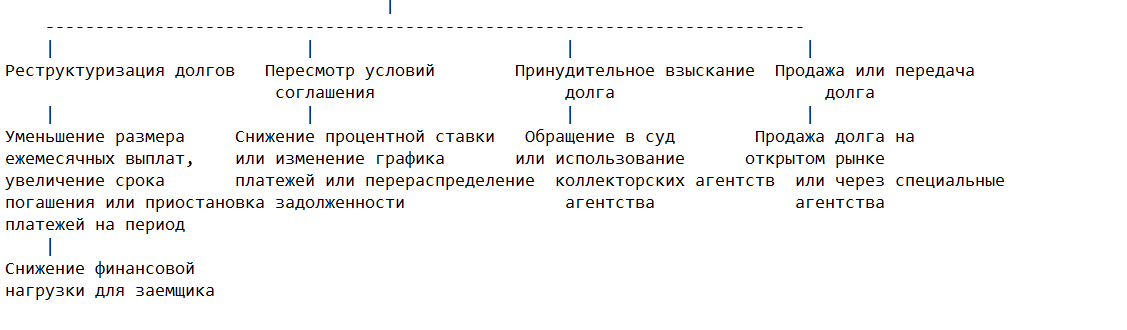

Реструктуризация долгов.

Одним из ключевых методов работы с проблемными долгами является реструктуризация задолженности. В рамках реструктуризации организация может предложить заемщику новые условия погашения долга, такие как уменьшение размера ежемесячных выплат, увеличение срока погашения или приостановку платежей на определённый период. Это позволяет заемщику снизить финансовую нагрузку и продолжить погашение задолженности.

Пересмотр условий соглашения.

В случае, если заемщик не может выполнять обязательства, организация может пересмотреть условия соглашения: снизить процентную ставку, предложить изменения в графике платежей или перераспределить задолженность. Такие меры дают заемщику возможность вернуть долг, а организации — избежать потерь.

Принудительное взыскание долга.

Если все попытки договориться с заемщиком не увенчались успехом, организация может прибегнуть к принудительным мерам взыскания долга. Это может включать обращение в суд, а также использование коллекторских агентств, которые занимаются выкупом проблемных долгов.

Продажа или передача долга.

Иногда организация может принять решение о продаже или передаче проблемного долга третьим лицам. Это может быть сделано через продажу долга на открытом рынке или с использованием специальных агентств, которые занимаются выкупом просроченных долгов.

Прощение части долга.

В некоторых случаях организация может предложить заемщику вариант прощения части долга. Это делается, если сохранение остаточной задолженности всё равно не позволяет заемщику покрыть долг в полном объёме.

Формы взаимодействия с заемщиками

-

Личное общение.

В большинстве случаев банк начинает работать с проблемными заемщиками через личные встречи, в ходе которых обсуждаются причины просрочки и возможные пути разрешения ситуации. Это позволяет банкиру более точно оценить финансовое положение заемщика и предложить наилучшие условия для погашения долга. -

Телефонные переговоры.

В начале процесса работы с проблемными кредитами банки могут использовать телефонные звонки, чтобы напомнить заемщику о просроченной задолженности и предложить возможные пути решения. Важно, чтобы звонки проводились вежливо и не нарушали права заемщика. -

Юридическое уведомление.

Если договоренности с заемщиком не достигнуты, банк может направить письменное уведомление о нарушении условий договора и намерении взыскать долг через суд. Это официальное предупреждение служит основой для дальнейших юридических действий. -

Использование коллекторских агентств.

Если внутренние усилия банка не приводят к положительному результату, то он может передать долг на взыскание специализированным коллекторским агентствам, которые занимаются выкупом и принудительным взысканием задолженности.

Этапы работы с проблемными кредитами

-

Предварительный этап — выявление проблемы.

На этом этапе банк отслеживает сроки исполнения обязательств по кредиту. Когда заемщик начинает допускать задержки, банк начинает контактировать с ним для выяснения причин и предложения возможных решений. -

Этап согласования условий.

Если заемщик согласен на изменение условий кредитования, банк предлагает программу реструктуризации или другие варианты, например, изменение процентной ставки или срока кредита. На этом этапе стороны договариваются о новых условиях погашения долга. -

Этап контроля исполнения.

После того как условия реструктуризации согласованы, банк отслеживает выполнение новых условий. Это включает в себя регулярное мониторинг финансового положения заемщика и его платежеспособности. -

Этап принудительных мер.

Если все мирные методы не дают результата, банк может перейти к принудительным мерам: судебным искам, обращению в коллекторские агентства, или же продаже долга. Это завершающий этап работы с проблемным кредитом, когда заемщик не выполнил свои обязательства и не согласился на предложенные условия.

Заключение

Работа банков с проблемными кредитами требует комплексного подхода, включающего анализ финансового положения заемщика, оценку рисков и поиск возможных решений. Важно, чтобы на всех этапах взаимодействия с заемщиками использовались разные формы работы — от переговоров и реструктуризации до более жестких мер, таких как судебные разбирательства и обращение к коллекторским агентствам. Такой подход позволяет минимизировать потери и восстановить финансовую стабильность как для заемщика, так и для банка. Хотите получить профессиональное исследование по банковскому делу? Ознакомьтесь с готовыми проектами, чтобы понять, как правильно оформить и представить информацию. Если требуется работа, отвечающая индивидуальным требованиям, стоит обратиться к экспертам в данной области.