Непрофильные активы банка: понятие, примеры и управление

Непрофильные активы представляют собой имущество и активы банка, которые не связаны напрямую с его основной деятельностью, такой как кредитование, привлечение депозитов и проведение расчетных операций. Они могут возникать по различным причинам и часто связаны с проблемными ситуациями, такими как взыскание долгов или реорганизация деятельности. Управление этими активами играет важную роль в повышении финансовой устойчивости банка и снижении издержек.

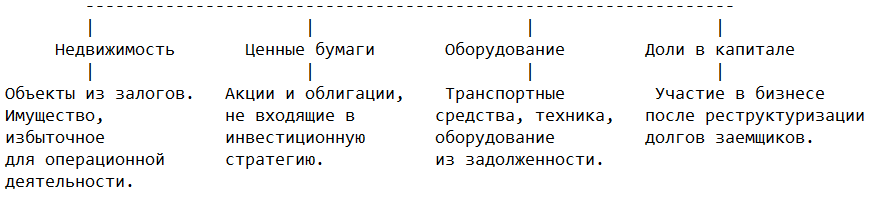

Примеры непрофильных активов

Непрофильные активы могут включать широкий спектр имущества и обязательств, которые не соответствуют основной стратегии банка. Среди них можно выделить:

- Недвижимость. Это могут быть объекты, полученные в результате взыскания задолженности (например, залоговое имущество), или имущество, избыточное для операционной деятельности банка.

- Ценные бумаги. Акции и облигации компаний, которые банк вынужден был приобрести для покрытия обязательств заемщиков, но которые не соответствуют инвестиционной стратегии.

- Оборудование. Техника или транспортные средства, оказавшиеся у банка в результате непогашенных обязательств.

- Доли в капитале компаний. Участие в активах предприятий, которое банк получает в результате реструктуризации долгов заемщиков.

Причины появления непрофильных активов

Возникновение непрофильных ресурсов в финансовых организациях связано с разнообразными обстоятельствами, которые часто отражают динамику рыночных условий, финансовые трудности клиентов или изменения в стратегии самой организации. Эти ресурсы, не относящиеся к основной деятельности, могут появляться по следующим причинам:

Взыскание задолженности.

Одной из самых распространённых причин появления непрофильных ресурсов является невозможность заемщика погасить свои обязательства. В таких случаях финансовая организация прибегает к взысканию залогового имущества, например, недвижимости, оборудования, транспорта или других объектов, предложенных в качестве обеспечения. Это позволяет частично компенсировать потери, однако такие ресурсы не всегда быстро ликвидируются и требуют дополнительных затрат на содержание или реализацию.

Инвестиционная стратегия.

Некоторые финансовые организации, стремясь диверсифицировать свои доходы, принимают участие в инвестициях, которые в дальнейшем могут оказаться неудачными. Некорректные решения, такие как вложения в неликвидные ценные бумаги или убыточные предприятия, приводят к тому, что ресурсы, изначально считавшиеся перспективными, становятся обузой. Такие вложения могут негативно сказаться на ликвидности и рентабельности, если не сопровождаются эффективной стратегией управления.

Реструктуризация долгов.

Когда заемщики не могут выполнять свои финансовые обязательства, возможна реструктуризация долгов, в рамках которой финансовая организация получает доли в капитале компаний должников. Это помогает избежать полной утраты кредита, но делает организацию совладельцем бизнеса, что связано с дополнительными рисками и сложностями управления. Такие ресурсы требуют постоянного внимания и могут снижать фокус на основной деятельности.

Изменение операционной стратегии.

В процессе оптимизации процессов организации могут продавать или сокращать неэффективные бизнес-подразделения, что приводит к появлению ресурсов, которые ранее использовались в операционной работе. Например, это могут быть офисные помещения, избыточное оборудование или инфраструктура. Такие ресурсы, хотя и не связаны с проблемными задолженностями, требуют внимания для их эффективного управления, чтобы минимизировать затраты и максимально быстро вернуть вложенные средства.

Эти причины подчеркивают, насколько разнообразны пути появления непрофильных ресурсов и как важно для организаций иметь стратегию их управления. Без должного контроля такие ресурсы могут стать значительным бременем, затрудняя поддержание ликвидности и финансовой устойчивости.

Управление непрофильными активами

Эффективное управление непрофильными активами является важной задачей для банка, так как их наличие может негативно сказываться на ликвидности, рентабельности и финансовой устойчивости.

- Продажа активов. Наиболее распространённым способом управления является продажа таких активов, чтобы высвободить капитал для основной деятельности. Это может включать аукционы, прямые продажи или передачу активов специализированным компаниям.

- Передача в аренду. Некоторые виды непрофильных активов, такие как недвижимость, можно использовать для получения арендного дохода.

- Реструктуризация. В случае участия в капитале компаний банк может участвовать в реорганизации бизнеса с целью повышения его стоимости и последующей продажи.

- Создание специализированных подразделений. Для работы с непрофильными активами крупные банки создают отдельные структуры, которые занимаются их управлением и реализацией.

Влияние на финансовую устойчивость

Непрофильные активы могут оказать как негативное, так и положительное влияние на банк. Неликвидные активы увеличивают издержки на их содержание, снижают показатели рентабельности и могут препятствовать эффективному управлению капиталом. Однако грамотное управление позволяет не только минимизировать потери, но и получить дополнительный доход от использования или реализации таких активов.

Заключение

Непрофильные активы являются неизбежной частью работы банков, особенно в условиях экономической нестабильности. Их наличие требует внимательного подхода к управлению, чтобы минимизировать риски и максимизировать выгоды. Продажа, аренда или реструктуризация таких активов позволяет банкам сосредоточиться на основной деятельности и повышать финансовую устойчивость. Важно понимать, что эффективное управление этими активами способствует не только повышению доходности, но и улучшению имиджа банка. Если вам нужно быстро и качественно завершить работу на тему «Банковское дело», вы можете ознакомиться с готовыми проектами в нашем Магазине готовых работ, чтобы понять, как оформить и структурировать материал. Однако, если вам нужна уникальная работа, которая полностью соответствует вашей теме, вы всегда можете заказать её у наших экспертов, специализирующихся на экономических дисциплинах, включая банковское дело.