Что такое низколиквидные активы?

Низколиквидные активы — это активы, которые сложно быстро конвертировать в денежные средства без значительных потерь в их стоимости. Они отличаются продолжительным периодом реализации и ограниченной возможностью быстрой продажи на рынке. Низкая ликвидность этих активов может создавать дополнительные риски для банка, особенно в периоды кризисов ликвидности.

Эти активы, хотя и являются важной частью структуры банка, требуют тщательного управления, чтобы не стать источником финансовой нестабильности.

Основные виды низколиквидных активов

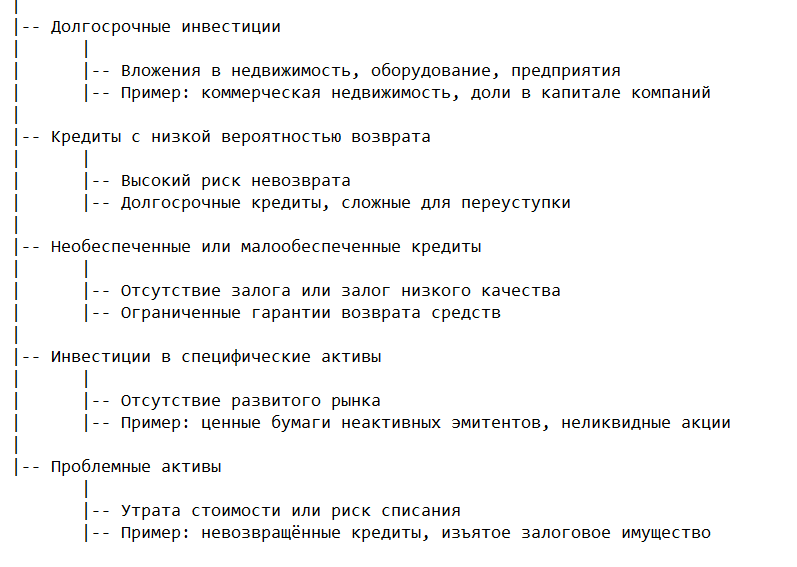

Долгосрочные инвестиции.

Вложения банка в недвижимость, оборудование или предприятия, которые приносят доход в долгосрочной перспективе, но требуют значительного времени и усилий для реализации. Пример: объекты коммерческой недвижимости или доли в капитале компаний.

Кредиты с низкой вероятностью возврата.

Кредиты, которые имеют высокий риск невозврата, либо те, которые предоставлены на длительный срок и не могут быть быстро переуступлены другим финансовым организациям.

Необеспеченные или малообеспеченные кредиты.

Кредиты, которые не имеют достаточного обеспечения (например, залог недвижимости) или имеют залог низкого качества.

Инвестиции в специфические активы.

Вложения в активы, для которых отсутствует развитый рынок или которые имеют ограниченный круг потенциальных покупателей. Это могут быть ценные бумаги неактивных эмитентов или неликвидные акции.

Проблемные активы.

Это активы, которые утратили свою стоимость или находятся под риском списания. Например, невозвращённые кредиты или имущество, изъятое в качестве залога.

Влияние низколиквидных активов на деятельность банка

Низколиквидные активы увеличивают риски для банка, особенно в условиях экономической нестабильности. В кризисных ситуациях, когда требуется срочная ликвидность для выполнения обязательств, такие активы становятся значительным бременем, так как их реализация занимает больше времени и может сопровождаться потерями стоимости.

С другой стороны, такие активы могут приносить стабильный доход в долгосрочной перспективе, если они правильно управляются. Например, инвестиции в недвижимость или доли в успешных предприятиях могут обеспечить высокую доходность.

Методы управления низколиквидными активами

Оптимизация структуры фондов.

Для обеспечения устойчивости к внезапным изменениям на рынке финансовые организации должны сбалансировать структуру своих активов, разделяя их на высоколиквидные и низколиквидные категории. Это позволяет сохранять гибкость при управлении средствами и обеспечивает готовность к выполнению краткосрочных обязательств без значительных потерь. Такая стратегия предполагает регулярный пересмотр портфеля, чтобы определить оптимальное соотношение долгосрочных вложений и ресурсов, доступных для немедленного использования.

Формирование резервов.

Для защиты от возможных потерь финансовые учреждения создают резервы, которые покрывают риски, связанные с низкой ликвидностью. Резервы помогают минимизировать негативные последствия при ухудшении качества отдельных активов или снижении их рыночной стоимости. Этот подход увеличивает финансовую устойчивость организации и повышает её способность справляться с форс-мажорными ситуациями.

Секьюритизация.

Трансформация малоликвидных вложений в ликвидные финансовые инструменты является одним из способов повышения гибкости управления. Например, кредиты могут быть объединены в портфель и выпущены на рынок в форме облигаций или других ценных бумаг. Такой процесс не только ускоряет оборот средств, но и позволяет привлекать дополнительное финансирование.

Продажа или переуступка.

В кризисных ситуациях финансовые структуры могут прибегать к продаже малоликвидных вложений или передаче их специализированным компаниям. Такой подход помогает избежать больших убытков и высвободить ресурсы для поддержания ликвидности. Это решение требует тщательной оценки, чтобы минимизировать влияние на общую финансовую стабильность.

Мониторинг и анализ.

Постоянный контроль за качеством вложений и регулярная переоценка их состояния позволяют своевременно выявлять потенциальные проблемы и принимать корректирующие меры. Такой мониторинг снижает вероятность возникновения критических ситуаций, связанных с потерей стоимости или ухудшением ликвидности. Он также даёт возможность заранее подготовить стратегии выхода из сложных положений.

Заключение

Низколиквидные активы играют важную роль в структуре банка, но требуют особого внимания из-за связанных с ними рисков. Их правильное управление, включая оптимизацию структуры активов, создание резервов и использование современных финансовых инструментов, помогает банкам поддерживать финансовую устойчивость и выполнять свои обязательства перед клиентами и партнёрами.

Банки, эффективно управляющие низколиквидными активами, могут не только минимизировать риски, но и извлекать из этих активов долгосрочную выгоду, что способствует укреплению их позиций на рынке. Если вам нужно быстро и качественно завершить работу на тему «Банковское дело», вы можете ознакомиться с готовыми проектами в нашем Магазине готовых работ, чтобы понять, как оформить и структурировать материал. Однако, если вам нужна уникальная работа, которая полностью соответствует вашей теме, вы всегда можете заказать её у наших экспертов, специализирующихся на экономических дисциплинах, включая банковское дело.