Основные нормативные документы

Кассовые операции — это всё, что связано с деньгами наличными: их приём, хранение, выдачу и учёт. Для организаций и предпринимателей в России это очень важный аспект финансовой работы. Существуют строгие правила, как правильно оформлять документы, хранить деньги и отчитываться о них. Эти правила нужны не только для точного учёта финансов, но и для того, чтобы избежать проблем с законом. Главная цель всех этих правил — сделать движение наличных денег прозрачным и контролируемым, защитив при этом интересы государства, компаний и их клиентов. Эти правила обязательны для всех: юридических лиц, индивидуальных предпринимателей и банков.

Указание Банка России от 11 марта 2014 года No 3210-У

Два документа регулируют обращение наличных денег в России. Первый (не названный, но, судя по описанию, это, вероятно, аналог Положения ЦБ РФ о правилах работы с наличными денежными средствами) устанавливает общие правила для всех организаций и ИП, кроме малых предприятий, регламентируя прием, выдачу, хранение, учет наличных (включая лимиты остатков) и требуя использования утвержденных форм документов. Строгое соблюдение правил хранения в защищенных помещениях призвано предотвратить хищения. Упрощенные правила действуют для малых предприятий, учитывая разницу в масштабах деятельности.

Второй документ — Положение Банка России от 29 января 2018 года No 630-П — специфически регламентирует кассовую работу кредитных организаций, определяя порядок хранения, перевозки и инкассации наличных, а также требования к оборудованию кассовых помещений, учету денежных средств и проверке подлинности банкнот. Его цель — обеспечение безопасности наличных операций и минимизация рисков.

Постановление Госкомстата России от 18 августа 1998 года No 88

Этот нормативный акт устанавливает обязательные для всех организаций формы первичных учётных документов. В их числе приходные и расходные ордера, книга учёта денежных операций и авансовый отчёт. Эти формы обеспечивают единообразие в оформлении документации и упрощают процесс учёта. Их применение требуется независимо от типа или размера организации, что делает процесс управления финансами более стандартизированным и прозрачным.

Документ также играет важную роль в упрощении бухгалтерского учёта, создавая универсальные правила для всех участников. Это особенно важно для обеспечения точности и достоверности учётных данных, которые необходимы как для внутреннего управления, так и для внешнего контроля.

Налоговый кодекс Российской Федерации, хотя и не является основным документом для регулирования операций с наличными деньгами, тесно связан с этим процессом. Он определяет порядок налогообложения, правила проведения денежных расчётов и предусматривает ответственность за несоблюдение установленных норм. Его положения направлены на защиту интересов государства и обеспечение правильного учёта финансовых операций, что минимизирует риски финансовых нарушений и обеспечивает соблюдение налогового законодательства.

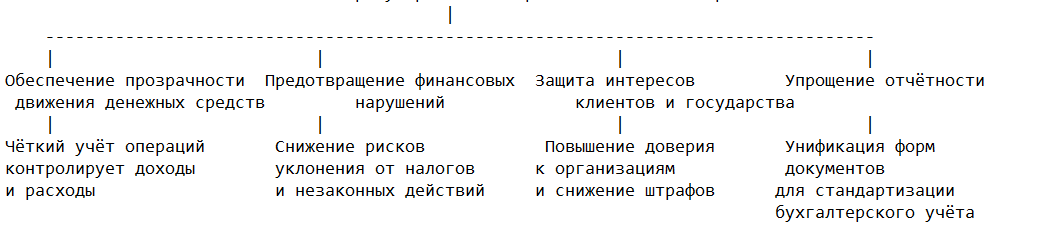

Цели и задачи регулирования кассовых операций

Регулирование кассовых операций направлено на решение следующих задач:

Обеспечение прозрачности движения денежных средств. Чёткий учёт наличных операций позволяет контролировать доходы и расходы организаций.Предотвращение финансовых нарушений. Строгое соблюдение кассовой дисциплины снижает риски уклонения от уплаты налогов, использования "серых" схем и других незаконных действий.Защита интересов клиентов и государства. Правильное оформление операций повышает доверие к организациям, защищает их от штрафов и санкций.Упрощение отчётности. Унификация форм документов позволяет стандартизировать процесс бухгалтерского учёта, делая его более понятным и доступным.

Ответственность за нарушение норм

Несоблюдение установленных правил ведения кассовых операций влечёт за собой административную, а в отдельных случаях и уголовную ответственность. Основные виды нарушений включают:

превышение лимита остатка наличных денег;несоответствие кассовых документов установленным требованиям;несанкционированное использование наличных средств.

За такие действия могут быть наложены штрафы на должностных лиц и организации, а также инициированы проверки налоговыми органами.

Заключение

Нормативные документы, регулирующие порядок ведения кассовых операций, обеспечивают законность, прозрачность и безопасность работы с наличными денежными средствами. Их соблюдение — это не только обязанность организаций, но и залог эффективного управления финансами.

В современных условиях, когда цифровизация охватывает всё больше сфер, кассовые операции остаются важным элементом финансовой системы. Тщательное следование установленным нормам позволяет организациям минимизировать риски, улучшить внутренние процессы и укрепить доверие со стороны клиентов и государства.Если вам нужно быстро и качественно завершить работу на тему, вы можете ознакомиться с готовыми проектами на нашем сайте. Это позволит вам получить представление о требованиях к структуре и оформлению. Однако, если вам нужна уникальная работа, которая полностью соответствует вашим требованиям, вы всегда можете заказать ее у экспертов, специализирующихся на экономических дисциплинах, включая банковское дело.