Нормативы ликвидности банка: сущность, виды и их значение

Ликвидность банка является ключевым показателем его финансовой устойчивости и способности выполнять обязательства перед клиентами и партнёрами. Нормативы ликвидности — это установленные регуляторами минимальные требования, которые банки обязаны соблюдать, чтобы поддерживать баланс между активами и обязательствами. Эти нормативы служат инструментом предотвращения кризисных ситуаций и обеспечения стабильности банковской системы.

Виды нормативов ликвидности

1. Норматив мгновенной ликвидности (Н2).

Этот показатель отражает способность банка покрывать свои обязательства за счёт высоколиквидных активов, таких как денежные средства и их эквиваленты. Его расчёт помогает оценить, насколько быстро банк может выполнить краткосрочные обязательства.

Формула:

Минимальное значение норматива устанавливается регулятором. Например, в России Центральный банк требует, чтобы Н2 был не ниже 15%.

2. Норматив текущей ликвидности (Н3).

Этот показатель оценивает способность банка выполнять обязательства в ближайшие 30 календарных дней, учитывая краткосрочные активы и обязательства.

Формула:

Н3 позволяет банкам прогнозировать возможные риски ликвидности в краткосрочной перспективе.

3. Норматив долгосрочной ликвидности (Н4).

Этот показатель определяет соотношение активов, предоставленных на долгосрочной основе (более одного года), к привлечённым средствам. Он направлен на оценку стабильности финансовой структуры банка в долгосрочной перспективе.

Формула:

Регуляторы устанавливают максимальные значения Н4, чтобы ограничить чрезмерное использование долгосрочных активов, не обеспеченных стабильными источниками финансирования.

Значение нормативов ликвидности

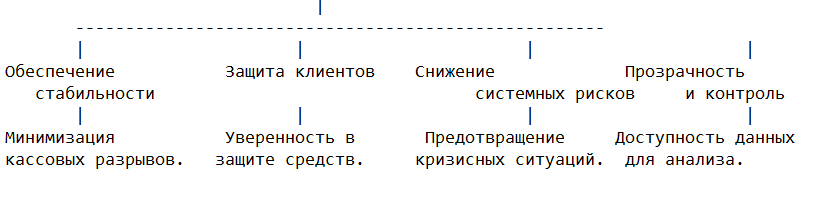

Обеспечение стабильности

Соблюдение нормативов играет ключевую роль в поддержании устойчивости финансовых организаций. Эти нормативы устанавливают минимально допустимые уровни, необходимые для того, чтобы компания могла своевременно выполнять свои обязательства. Это снижает вероятность кассовых разрывов, когда недостаток доступных ресурсов приводит к задержкам в платежах. Например, если организация сталкивается с резким увеличением запросов на снятие средств или с другими финансовыми нагрузками, соблюдение нормативов позволяет обеспечить наличие достаточных ресурсов для выполнения всех обязательств.

Защита клиентов

Финансовые учреждения, придерживающиеся установленных требований, создают для своих клиентов уверенность в том, что их средства надёжно защищены. Это гарантирует, что организация сможет выполнять как краткосрочные обязательства (например, обработка ежедневных операций), так и долгосрочные (возврат вкладов или обслуживание кредитных договоров). Соблюдение нормативов становится особенно важным в периоды экономической нестабильности, когда доверие пользователей к финансовой системе подвергается испытаниям.

Снижение системных рисков

Регулирование нормативов на уровне всей системы предотвращает накопление проблем, которые могут привести к масштабным кризисам. Например, если крупная организация сталкивается с нехваткой ресурсов, это может вызвать цепную реакцию, затрагивая её партнёров и другие учреждения. Поддержание достаточных резервов снижает вероятность таких ситуаций, укрепляя общую устойчивость системы. Это особенно важно в условиях глобальных финансовых потрясений, когда общий уровень доверия к рынку может оказаться под угрозой.

Прозрачность и контроль

Нормативы обеспечивают регуляторам возможность объективной оценки состояния финансовых организаций. Это способствует формированию прозрачной среды, в которой информация о состоянии компаний доступна для анализа. Прозрачность, в свою очередь, укрепляет доверие как со стороны пользователей, так и со стороны партнёров. Регуляторы могут своевременно выявлять возможные проблемы, что позволяет принимать меры до того, как они перерастут в кризис.

Эти аспекты подчеркивают важность нормативов в обеспечении устойчивости, надёжности и доверия в финансовой системе. Соблюдение установленных стандартов помогает организациям не только выполнять свои обязательства, но и укреплять свою репутацию на рынке.

Заключение

Нормативы ликвидности играют важнейшую роль в обеспечении финансовой устойчивости банков и стабильности всей экономической системы. Они позволяют регулировать соотношение активов и обязательств, минимизировать риски и укреплять доверие к финансовым учреждениям. Соблюдение этих требований является обязательным условием для эффективной и стабильной работы банков в долгосрочной перспективе. Если вам нужно быстро и качественно завершить работу на тему «Банковское дело», вы можете ознакомиться с готовыми проектами в нашем Магазине готовых работ, чтобы понять, как оформить и структурировать материал. Однако, если вам нужна уникальная работа, которая полностью соответствует вашей теме, вы всегда можете заказать её у наших экспертов, специализирующихся на экономических дисциплинах, включая банковское дело.