Виды новых банковских продуктов

Современные банковские продукты и услуги развиваются под влиянием цифровизации, изменяющихся потребностей клиентов и конкурентного давления. Они включают следующие основные категории:

-

Цифровые счета и мобильные приложения. Банки активно создают продукты, которые позволяют клиентам управлять своими финансами через смартфоны. Примеры: виртуальные карты, цифровые кошельки, приложения для контроля расходов.

-

Инвестиционные и сберегательные продукты. Новые предложения включают индивидуальные инвестиционные планы, автоматическое управление инвестициями (робо-эдвайзеры) и накопительные счета с гибкими условиями.

-

Продукты на основе открытого банкинга. Взаимодействие через API с другими финансовыми организациями позволяет банкам предлагать продукты, которые интегрируют сторонние услуги, такие как страхование, аналитика расходов или кредиты.

-

Кредитные продукты с персонализацией. Новые подходы включают предложения кредитов на основе анализа больших данных, что позволяет предлагать индивидуальные условия в реальном времени.

-

Эко-продукты. Услуги, направленные на поддержку устойчивого развития, такие как кредиты с льготными условиями для зелёных технологий или инвестиционные продукты для поддержки экологических инициатив.

Технология создания новых банковских продуктов

Процесс разработки нового банковского продукта проходит несколько этапов:

Анализ потребностей клиентов. Основой для создания успешного продукта является понимание запросов и ожиданий целевой аудитории. Это достигается с помощью опросов, анализа больших данных и тестирования прототипов.

Разработка концепции. На этом этапе формируется идея продукта, включая его основные характеристики, преимущества и целевую аудиторию. Важным аспектом является соблюдение регуляторных требований.

Планирование и дизайн. Команды разрабатывают прототип продукта, включая интерфейсы, структуру обслуживания и функциональность. Используются технологии проектирования, такие как дизайн-мышление и Agile-подходы.

Технологическая реализация. Внедрение продукта требует работы над технической архитектурой, программным обеспечением и интеграцией с существующими системами банка. Применяются современные технологии, такие как облачные сервисы, блокчейн, искусственный интеллект и API.

Тестирование и доработка. Перед запуском продукт проходит этапы внутреннего и внешнего тестирования для проверки на соответствие ожиданиям клиентов, надёжность и безопасность.

Способы внедрения новых банковских продуктов

Для успешного внедрения нового продукта банки используют комплексный подход, который включает маркетинговые стратегии, техническую интеграцию и обучение персонала.

Массовое тестирование и пилотные проекты. Перед полномасштабным запуском продукт проходит этап пилотного внедрения в ограниченной группе клиентов. Это позволяет выявить недостатки и доработать функционал.

Обучение персонала. Успех продукта во многом зависит от готовности сотрудников банка предложить его клиентам. Для этого организуются тренинги, вебинары и обучающие материалы.

Маркетинговая кампания. Для привлечения внимания клиентов используются цифровые каналы, такие как социальные сети, email-рассылки, SEO и контекстная реклама. Часто банки предлагают специальные акции или льготы на этапе внедрения продукта.

Техническая интеграция. Новые продукты интегрируются с существующими банковскими системами, обеспечивая единый пользовательский опыт. Например, новый инвестиционный продукт может быть встроен в мобильное приложение банка.

Поддержка клиентов. После запуска продукта особое внимание уделяется качественной клиентской поддержке. Это может включать горячие линии, чат-боты, FAQ и персонализированную помощь.

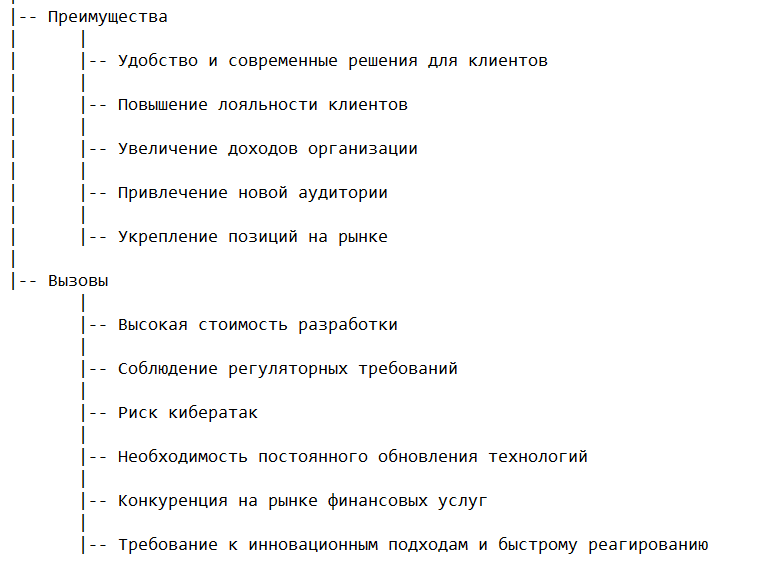

Преимущества и вызовы внедрения новых продуктов

Новые продукты предоставляют клиентам удобные, современные и персонализированные услуги, повышая их лояльность. Для организаций это возможность увеличить доходы, привлечь новую аудиторию и укрепить свои позиции на рынке.

Однако процесс разработки и внедрения связан с рядом вызовов. Среди них можно выделить высокую стоимость создания, необходимость соблюдения регуляторных требований, риск кибератак и постоянную необходимость обновления технологий. Конкуренция на рынке финансовых услуг также требует от организаций инновационного подхода и быстрого реагирования на изменения в поведении клиентов.

Заключение

Новые банковские продукты играют ключевую роль в развитии современного банкинга, адаптируя его к изменяющимся условиям рынка и потребностям клиентов. Их разработка требует комплексного подхода, начиная с анализа потребностей клиентов и заканчивая успешным внедрением через маркетинговые и технические стратегии.

Эти продукты способствуют улучшению клиентского опыта, укрепляют позиции банков на рынке и открывают новые возможности для цифровизации финансовых услуг. Несмотря на вызовы, связанные с созданием и внедрением инноваций, их развитие остаётся важным направлением для конкурентоспособности банков в современном мире. Если вам необходимо быстро и качественно завершить работу на тему «Банковское дело», вы можете ознакомиться с готовыми проектами в нашем Магазине готовых работ. Это позволит вам получить представление о требованиях к структуре и оформлению. Однако, если вам нужна уникальная работа, которая полностью соответствует вашим требованиям, вы всегда можете заказать её у наших экспертов, специализирующихся на экономических дисциплинах, включая банковское дело.